E-Mails und die GDPdU

|18.06.2007|

Hinreichend bekannt ist, dass auch E-Mails wie Geschäftsbriefe Impressum-ähnliche Firmenangaben beinhalten müssen. Behörden - und damit auch die Finanzämter räumen E-Mails als geschäftlicher Kommunikation folgerichtig den Stellenwert bisheriger papierner Dokumente ein. Das heißt üblicherweise: neue Vorschriften. Die rechtlichen Rahmenbedingungen sind weitestgehend unbekannt - dennoch aber auch für Ihr Unternehmen verbindlich!

So kann z.B. die Finanzverwaltung anlässlich einer Betriebsprüfung weitgehende Zugriffsrechte auf Datenverarbeitungs-Systeme Ihres Unternehmen fordern! Es kommt dabei nicht selten vor, dass der Betriebsprüfer beschließt, für bestimmte Prüfungsfelder und Prüfungszeiträume die Daten unter Zuhilfenahme von Prüfungssoftware zu analysieren. Neben Buchhaltungsdaten kommen damit auch "steuerrelevante" elektronisch Dokumente in's Visier der Prüfung. Das können Verträge, Schriftverkehr mit Kunden / Lieferanten und weiteres sein.

Das heißt: Sie müssen dem Prüfer auf Verlangen Unterlagen und Dokumente (z.B. E-Mails inkl. Anhängen!) in elektronischer Form zur Verfügung stellen können. Denn im E-Business muss die E-Mail-Kommunikation samt Anhang mit steuerlich relevantem Inhalt während der gesetzlichen Aufbewahrungsfrist elektronisch archiviert werden. Eine alleinige Aufzeichnung auf Mikrofilm oder Papier reicht nicht mehr aus. Bestimmte Speichermedien sind dabei nicht vorgeschrieben. Zulässig sind Speichermedien wie z.B. CD-ROM oder externe Festplatten.

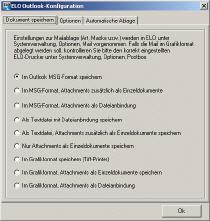

Wie dem Finanzamt-Mitarbeiter die Unterlagen in elektronischer Form präsentieren? Mit Ordnern ausgedruckter E-Mails wird der Betriebsprüfer nicht einverstanden sein. Präsentieren Sie die geforderten Informationen z.B. im MSG- oder unveränderbaren Grafik-Format (TIFF).

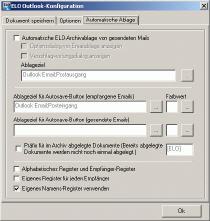

Das Archivierungs- und Dokumenten-Management-System ELO (Elektronischer Leitz Ordner) stellt z.B. direkt aus Outlook eine automatische Verknüpfung zur Ablage von E-Mails her:

|

|

|

Neben ELO gibt es natürlich auch andere Dokumentenverwaltungen. Wesentlich ist jedoch, dass Sie daran denken, dass Speicherung alleine nicht (mehr) den gesetzlichen Vorgaben dient. Aus dem internen Organisationsmittel einer vernünftigen Ablage muss nun eine revisionssichere und prüfbare Ablage mit akzeptierten Formaten werden.

(c) 2011 ppcw.com - alle Rechte vorbehalten